Для медицинских организаций в соответствии с разделом VI Порядка заполнения подраздела 1.3 формы ЕФС-1 обязательными к заполнению являются поля:

«OID организации» - заполняется только медицинскими организациями, в нем указывается номер OID медицинской организации (уникальный идентификатор организации) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО);

«Наименование структурного подразделения; OID» - через знак «;» указывается полное наименование структурного подразделения, в котором непосредственно работает работник по должности, и в случае, если отчитывается медицинская организация, номер OID (уникальный идентификатор структурного подразделения) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО);

«Код», «Значение» подраздела «Специальные (отраслевые) условия занятости» - указываются коды условий занятости работников медицинских организаций в соответствии с п. 127 порядка заполнения формы ЕФС-1.

В случае если перерасчет с учетом индексации уже произведен, то сведения за январь по подразделу 1.3 формы ЕФС-1 представляются с учетом индексации. Если перерасчет не произведен, то сведения представляются без учета индексации (как только перерасчет за январь 2023 года будет произведен, необходимо представить подраздел 1.3 формы ЕФС-1 за январь 2023 года с типом сведений «Корректирующая»).

Если должность (профессия), указанная в графе 6, не включена в профессиональные квалификационные группы, то в графах 13 и 14 указывается ноль (0). Если должность (профессия), указанная в графе 6, включена в профессиональную квалификационную группу, но для нее не определен квалификационный уровень, то в графе 14 указывается ноль (0). Если у работника квалификационная категория отсутствует, то в графе 16 указывается ноль (0).

Подраздел 1.3 представляется государственными (муниципальными) учреждениями, чей основной ОКВЭД содержится в перечне видов деятельности, утвержденном приказом Минтруда России от 28.12.2023 № 900н, и одновременно являющимися респондентами по формам федерального статистического наблюдения, утвержденным Росстатом (ОКУД 0606048, 606047, 606045, 606049, 0606046).

При подаче сведений по форме подраздела 1.3 за отчетный месяц необходимо представить информацию о выплатах, начисленных «ЗА» отчетный месяц (при подаче сведений за январь 2023 года необходимо отразить данные о заработной плате, начисленной за январь 2023 года, т.е. содержащиеся в «расчетном листке» за соответствующий месяц). При этом если согласно ЛНА определенные выплаты начисляются в более поздние периоды (например, годовая премия работнику начисляется «за» февраль и отражается в «расчетном листке» за февраль), то соответствующие выплаты необходимо отразить в отчете за февраль, вне зависимости от того, как они названы. Если сотрудник уходит в очередной отпуск (по графику), а выплаты ему выплачены в предыдущем месяце и начислены согласно «расчетному листку» за предыдущий месяц, то соответствующие выплаты должны быть отражены в отчете за предыдущий месяц.

Сведения обо всех перерасчетах (корректировки, удержания, исправления ошибок) необходимо подавать дополнительно по форме подраздела 1.3 с отметкой, что это корректируемые данные (тип предоставляемой формы «Корректирующая»), и с указанием корректируемого периода (в поле «Корректируемый (отменяемый) период»).

Ранее установленное максимально допустимое значение по графе 17. Число замещаемых штатных единиц (по должности)» увеличено до «2» (двух) единиц.

Согласно статье 60.1 Трудового кодекса Российской Федерации заключать договор по внутреннему совместительству допускается только в случае, если у данного работодателя работник выполняет «основную работу». Если у данного работодателя с работником заключен трудовой договор по внешнему совместительству, то иные договоры с данным работником у этого работодателя также должны быть заключены по внешнему совместительству.

Графы 19 и 21 необходимо заполнять пропорционально числу занимаемых штатных единиц по должности (рассчитывать индивидуальный оклад и норму). То есть, если работник согласно трудовому договору занимает 0,5 штатной единицы, а размер тарифной части в расчете на 1 штатную единицу равен 20 тыс. рублей, а норма количества рабочих часов за месяц в расчете на 1 штатную единицу равна 136 часам (как, например, в январе 2023 при 40-часовой рабочей неделе), то по данному сотруднику значение в графе 18 составит 10 тыс. рублей (20 тыс. рублей × 0,5), а в графе 20 – 68 часов (136 часов × 0,5).

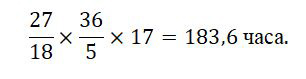

По педагогическим работникам, которым установлена норма учебной (преподавательской) работы в неделю (например, 18 часов на «ставку» заработной платы) необходимо указывать количество штатных единиц (графа 17), соответствующее соотношению установленного работнику в соответствии с трудовым договором количества часов учебной (преподавательской) работы в неделю и нормы часов учебной (преподавательской) работы в неделю. Например, 12 если согласно трудовому договору работнику установлено 27 часов учебной (преподавательской) работы в неделю, то количество штатных единиц, занятых по должности, будет составлять 1,5 (27/18).

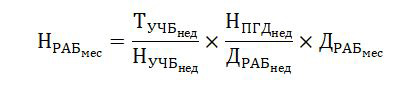

В графе 20 (норма количества рабочих часов в отчетном месяце) необходимо отразить месячное значение количества рабочих часов, установленных работнику, с учетом «не нормируемой» части их педагогической работы исходя из установленной в приказе Минобрнауки России от 22.12.2014 № 1601 продолжительности рабочего времени для педагогических работников (36 часов в неделю за «ставку» заработной платы).

Таким образом, в графе 20 подраздела 1.3 необходимо указать значение следующего выражения:

НРабмес– норма количества рабочих часов в отчетном месяце (графа 20);

ТУЧБнед – установленное работнику в соответствии с трудовым договором количество часов учебной (преподавательской) работы в неделю;

НУЧБнед– нормы часов учебной (преподавательской) работы в неделю;

НПГДнед– продолжительность рабочего времени для педагогических работников в неделю;

ДРАБнед– установленное количество рабочих дней в неделю;

ДРабмес– количество рабочих дней в отчетном месяце.

То есть, в соответствии с вышеприведенным примером, по работнику, которому в соответствии с трудовым договором установлено 27 часов учебной (преподавательской) работы в неделю, и которому установлена 5-ти дневная рабочая неделя, при подаче отчета за январь 2023 года необходимо указать следующее значение в графе 20:

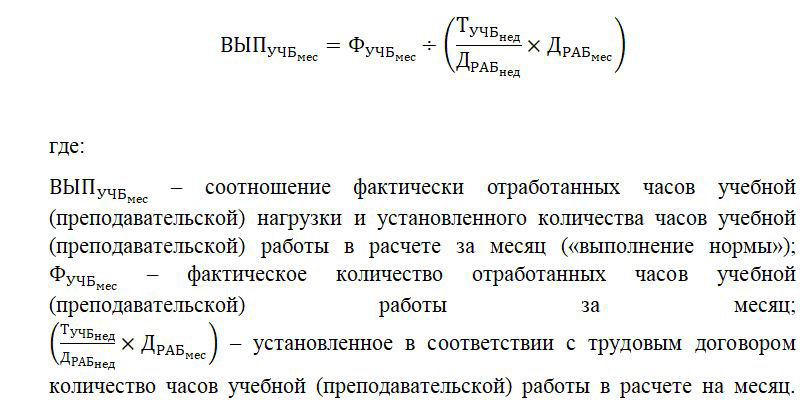

В графе 21 (факт количества рабочих часов в отчетном месяце) необходимо отразить фактическое количество отработанных часов педагогическим работником за месяц. Если в организации отслеживается отработка часов только учебной (преподавательской) работы, то в таком случае, к значению из графы 20 необходимо применить соотношение фактически отработанных часов учебной (преподавательской) нагрузки и установленного количества часов учебной (преподавательской) работы в расчете за месяц, рассчитываемое по формуле:

В случае отсутствия наименования должности по штатному расписанию в классификаторе кодов наименования должности (профессии) следует указывать наиболее подходящее (наиболее близкое по выполняемым трудовым функциям) обобщенное наименование должности (профессии).

Начисленные суммы по оплате за первые три дня временной нетрудоспособности и выплатам по среднему заработку за время нахождения в служебной командировке необходимо отразить в отчете в графе 25 «Сумма (руб.)» с указанием в графе 24 «Код выплаты» кода СЗ-04 («Иные выплаты по среднему заработку»).

Начисленные суммы по оплате ежегодного отпуска (основного и дополнительного) и компенсациям за неиспользованные дни отпуска необходимо отразить в отчете в графе 25 «Сумма (руб.)» с указанием в графе 24 «Код выплаты» кода СЗ-01 («Оплата ежегодного отпуска (основного и дополнительного)»).

Начисленные суммы по оплате иных видов отпусков необходимо отразить в отчете в графе 25 «Сумма (руб.)» с указанием в графе 24 «Код выплаты» кода СЗ-03 («Оплата иных видов отпусков»).

Нет, подраздел 1.3 формы ЕФС-1 заполняется только по тем сотрудникам, с которыми заключены трудовые договоры.

Да, в отношении работников, находящихся в отчетном периоде в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпусках по уходу за ребенком, представляется подраздел 1.3 формы ЕФС-1 с обязательным указанием в графе 4 «Работники, не включаемые в расчет среднесписочной численности» значения «1».