Добровольное вступление в правоотношения по обязательному пенсионному страхованию

Добровольное вступление в правоотношения по обязательному пенсионному страхованию и уплата страховых взносов лицами, вступившими в такие правоотношения, регулируются ст. 29 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон №167-ФЗ).

Суть правоотношений заключается в том, что отдельные категории граждан получают право добровольно платить страховые взносы на страховую пенсию в Социальный фонд.

Как результат, у них формируется страховой стаж и накапливаются пенсионные баллы для назначения страховой пенсии.

Согласно Закону №167-ФЗ добровольно вступить в правоотношения по обязательному пенсионному страхованию вправе следующие категории граждан:

• граждане РФ, работающие за границей;

• физические лица, в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем;

• застрахованные лица (индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой), уплачивающие страховые взносы в фиксированном размере, в части, превышающей этот размер, но в общей сложности не более размера, определяемого как

22,0 процента восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, увеличенного в 12 раз;

• физические лица, постоянно или временно проживающие на территории РФ, на которых не распространяется обязательное пенсионное страхование;

• физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход», постоянно или временно проживающие на территории РФ;

• физические лица из числа индивидуальных предпринимателей, адвокатов, арбитражных управляющих, нотариусов, занимающихся частной практикой, и иных лиц, занимающихся частной практикой и не являющихся индивидуальными предпринимателями, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом от 12 февраля 1993 г. № 4468-1, в целях уплаты страховых взносов в СФР за себя.

! В соответствии с пунктом 11 статьи 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» индивидуальные предприниматели не признаются плательщиками страховых взносов за период применения специального налогового режима. Также пунктом 2 статьи 15 вышеуказанного Федерального закона установлено, что выплаты и иные вознаграждения, полученные налогоплательщиками – физическими лицами, не являющимися индивидуальными предпринимателями, подлежащие учету при определении налоговой базы по налогу, не признаются объектом обложения страховыми взносами для плательщиков.

Уплаченные суммы страховых взносов на обязательное пенсионное страхование направляются на финансирование страховой пенсии и учитываются на индивидуальных лицевых счетах застрахованных лиц в порядке, определенном Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования», за расчетный период, в котором такие суммы были уплачены.

Важно! «Приобретаемый» стаж не может составлять более половины страхового стажа, требуемого для назначения страховой пенсии по старости (п. 5 ст. 29 Закона №167-ФЗ).

В добровольные правоотношения по обязательному пенсионному страхованию вступают путем подачи соответствующего заявления в территориальный орган СФР.

Подать заявление можно:

• лично в территориальный орган СФР (по месту жительства);

• с использованием услуг почтовой связи способом, позволяющим подтвердить факт и дату отправления;

• на сайте СФР или через ЕПГУ (Единого портала Госуслуг);

• через мобильное приложение «Мой налог» (только для физических лиц, применяющих специальный налоговый режим «Налог на профессиональный доход»)

Правила подачи и образец заявлений утверждены Приказом Минтруда России от 31.05.2017 №462н (в ред. Приказа Минтруда России от 20.06.2023 №519н).

Лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, самостоятельно определяют размер страховых взносов и исчисляют указанные страховые взносы, подлежащие уплате за расчетный период.

Суммы страховых взносов уплачиваются не позднее 31 декабря текущего календарного года, в случае подачи заявления о прекращении правоотношений по

обязательному пенсионному страхованию – не позднее дня подачи указанного заявления в территориальный орган Фонда.

Справочная информация:

Минимальная для уплаты сумма страховых взносов за полный период с 01.01.2025 по 31.12.2025 составляет 59 241,6 рублей. При уплате страховых взносов в указанном размере приобретается стаж в размере 1 год и 0,975 ИПК.

Больше 1 года стажа за год приобрести нельзя, а приобрести еще больше ИПК - можно.

При уплате страховых взносов в размере больше минимального увеличивается размер приобретаемых ИПК.

Максимальная для уплаты сумма страховых взносов за полный период с 01.01.2025 по 31.12.2025 составляет 473 932,8 рублей, что позволяет приобрести 7,799 ИПК.

Желаемую сумму можно перечислить всю сразу или уплачивать в течение года с разбивкой на небольшие платежи.

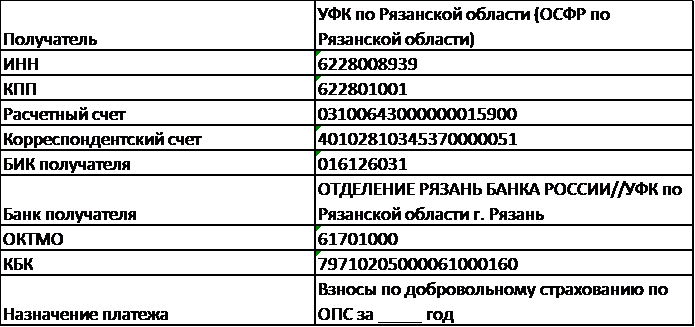

Реквизиты для уплаты страховых взносов, уплачиваемых лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию:

|

Примечание: |

в платежных документах необходимо указывать ИНН плательщика для идентификации платежа |