Пенсионные права индивидуальных предпринимателей (ИП) формируются по тем же правилам, что и у наёмных работников. Разница заключается лишь в том, что пенсионные права наёмных работников формируются за счёт страховых взносов, уплаченных работодателем, а права ИП – за счёт собственных взносов.

Пенсионные права индивидуальных предпринимателей (ИП) формируются по тем же правилам, что и у наёмных работников. Разница заключается лишь в том, что пенсионные права наёмных работников формируются за счёт страховых взносов, уплаченных работодателем, а права ИП – за счёт собственных взносов.

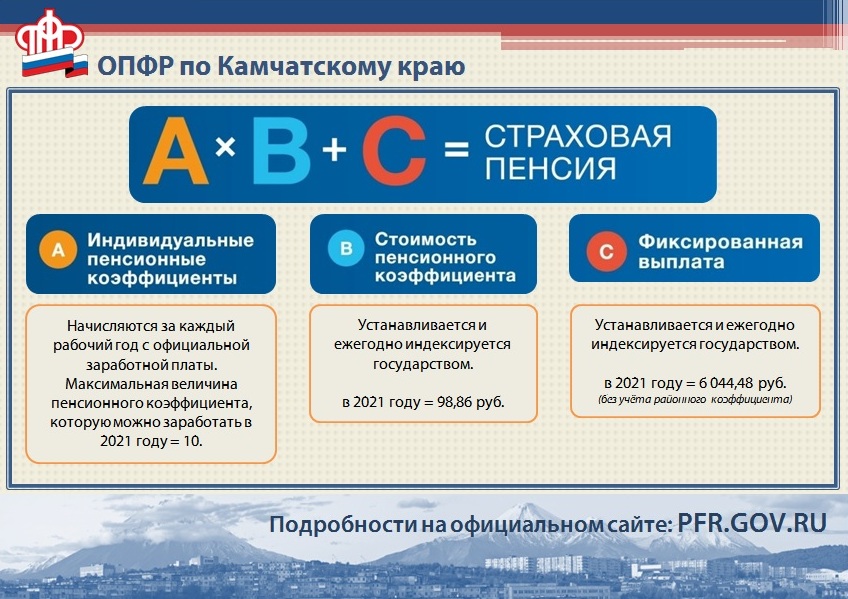

Страховая пенсия по старости рассчитывается по формуле:

СП = ИПК х СПК + ФВ, где:

СП – страховая пенсия

ИПК – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсииСПК – стоимость пенсионного коэффициента на дату назначения страховой пенсии (с 01.01.2021 года = 98,86 руб.)

ФВ – фиксированная выплата (с 01.01.2021 года = 6044,48 руб. без учёта районного коэффициента)

Количество ИПК рассчитывается, исходя из страховых взносов, уплаченных индивидуальным предпринимателем на обязательное пенсионное страхование. Сумма обязательных платежей состоит из фиксированной и переменной частей. Первая – ежегодно устанавливается Налоговым кодексом РФ и в 2021 году равна 32 448 рублям. Переменную часть уплачивают только те предприниматели, чей доход за год превысил 300 тыс. рублей – 1 процент от суммы превышения. Важно помнить, что уплата страховых взносов обязательна, даже если ИП не ведёт предпринимательскую деятельность и, соответственно, не получает доходов. Эта обязанность прекращается только после снятия с регистрационного учёта в налоговом органе. Платить страховые взносы можно двумя способами: перечислить сразу всю сумму за год или делать небольшие периодические отчисления. Размер фиксированного платежа в 2021 году – 32 448 рублей за полный календарный год. Для корректного отражения страхового стажа в индивидуальном лицевом счете важно, чтобы оплата была осуществлена не позднее 31 декабря текущего года.